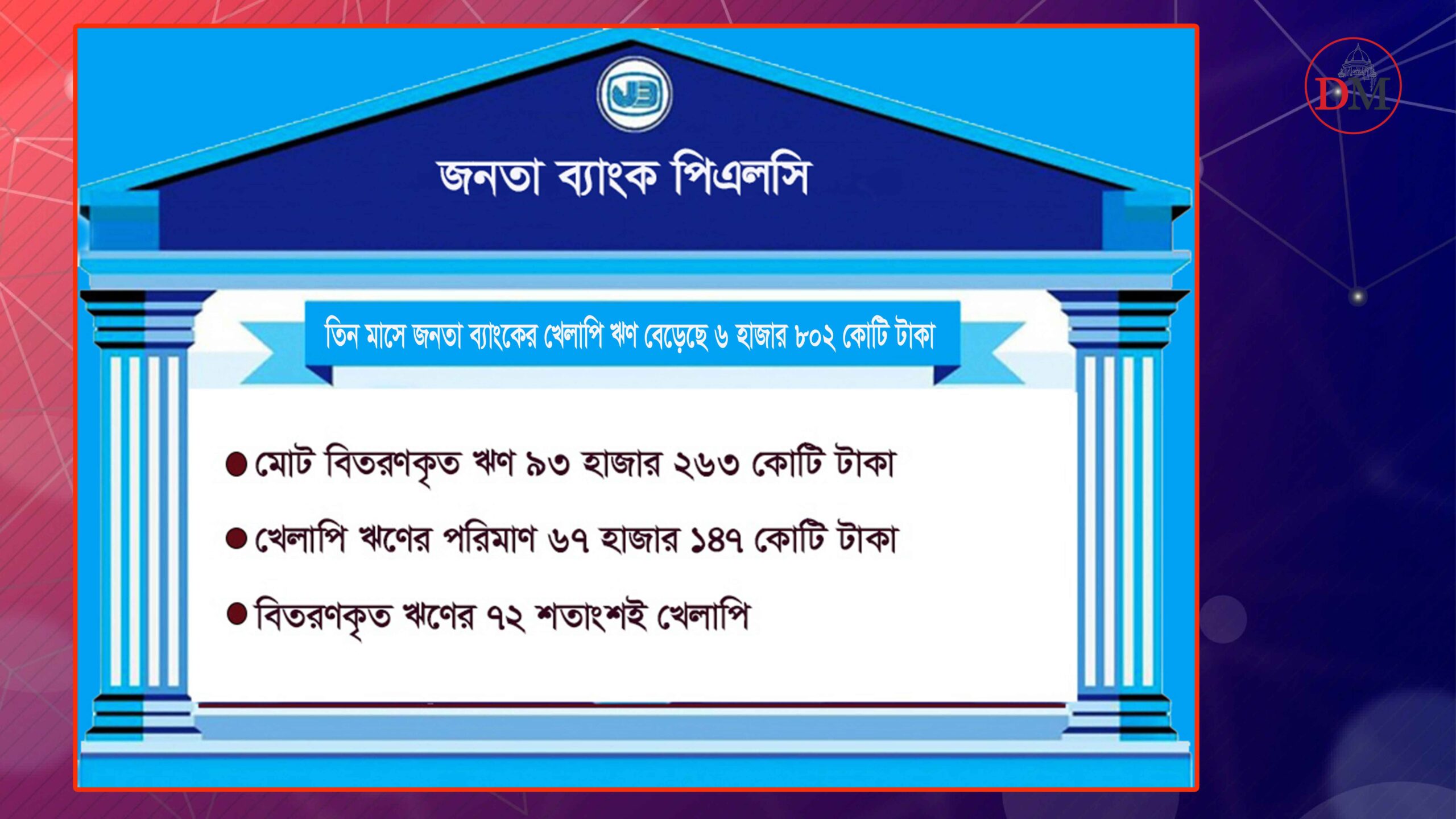

বাংলাদেশ ব্যাংকের তথ্য বলছে, ২০২৪ সালের সেপ্টেম্বর শেষে জনতা ব্যাংকের খেলাপি ঋণের পরিমাণ ছিল ৬০ হাজার ৩৪৫ কোটি টাকা, যেটা ব্যাংকটির মোট বিতরণকৃত ঋণের ৬৬ দশমিক ১৫ শতাংশ ছিল। কিন্তু তিন মাস পর অর্থাৎ ২০২৪ সালের ডিসেম্বর শেষে ব্যাংকটির খেলাপি ঋণের পরিমাণ দাঁড়িয়েছে ৬৭ হাজার ১৪৭ কোটি টাকা, যেটা ব্যাংকটির মোট বিতরণকৃত ঋণের ৭২ শতাংশ। ডিসেম্বর শেষে ব্যাংকটির মোট বিতরণকৃত ঋণের পরিমাণ দাঁড়িয়েছে ৯৩ হাজার ২৬৩ কোটি টাকা। সেই হিসাবে তিন মাসে জনতা ব্যাংকের খেলাপি ঋণ বেড়েছে ৬ হাজার ৮০২ কোটি টাকা। এসব খেলাপি ঋণের মধ্যে আদায় অযোগ্য ঋণও প্রায় ৬০ হাজার কোটি টাকা।

কেন্দ্রীয় ব্যাংকের তথ্য অনুযায়ী, ২০২৪ সালের ডিসেম্বর শেষে ব্যাংক খাতে বিতরণকৃত ঋণের স্থিতি দাঁড়িয়েছে ১৭ লাখ ১১ হাজার ৪০২ কোটি টাকা। এর মধ্য খেলাপি ঋণ পরিণত হয়েছে ৩ লাখ ৪৫ হাজার ৭৬৫ কোটি টাকা। যা মোট বিতরণ করা ঋণের প্রায় ২০ দশমিক ২ শতাংশ। রাষ্ট্রমালিকানাধীন ব্যাংকে মোট বিতরণ করা ঋণের মধ্যে খেলাপি ঋণের হার কিছুটা বেড়েছে। এই হার আগের প্রান্তিক (জুলাই-সেপ্টেম্বর) থেকে কিছুটা বেড়ে ৪২ দশমিক ৮৩ শতাংশ এবং বেসরকারি বাণিজ্যিক ব্যাংকে এই হার ১৫ দশমিক ৬০ শতাংশে পৌঁছেছে।

এ বিষয়ে গবেষণা সংস্থা চেঞ্জ ইনিশিয়েটিভের রিসার্চ ফেলো ও অর্থনীতিবিদ এম হেলাল আহমেদ জনি বলেন, রাজনৈতিক পট পরিবর্তনের পর কৌশলে লুকিয়ে রাখা খেলাপী ঋণের তথ্য বের হয়ে আসছে। এছাড়াও অবলোপন, পুনঃতফসিল ও আদালতে চলমান মামলার ঋণের পরিমাণ যুক্ত হলে খেলাপি ঋণের পরিমাণ আরও বাড়বে। ব্যবসায়ীরা ব্যাংক ঋণ নিয়ে একটি কোম্পানি চালু করে সেটি দেখিয়ে আরেকটি ব্যাংক থেকে ঋণ নিয়ে এভাবে অসংখ্য প্রতিষ্ঠান তৈরি করে দেশের অর্থ বিদেশে পাচার করেছে। দুর্বল ব্যাংকগুলোতে সীমাহীন দুর্নীতি হয়েছে। কাজেই ব্যবসায়ী এবং ব্যাংক সংশ্লিষ্ট ব্যক্তিরা কেউ এর দায় এড়াতে পারেন না।

তিনি আরও বলেন, খেলাপি ঋণ কমাতে ব্যাংকগুলোতে প্রথমত প্রাতিষ্ঠানিক সুশাসন প্রতিষ্ঠা করতে হবে। প্রয়োজনে ব্যাংকের সংখ্যা কমানো যেতে পারে। বাংলাদেশ ব্যাংকের শক্ত তদারকি নিশ্চিত করতে হবে। ব্যবসা প্রতিষ্ঠানগুলোতে ঋণ প্রদানের ক্ষেত্রে প্রাপ্ত জামানত তথা নিরাপত্তা নিশ্চিত করতে হবে। যেসকল খেলাপি ঋণের বিপরীতে সম্পদ রয়েছে সেগুলো রাষ্ট্রের অনুকূলে নিয়ে বিক্রি করে খেলাপি ঋণ পরিশোধের ব্যবস্থা করতে হবে।

খেলাপি ঋণের তথ্য প্রকাশ উপলক্ষে সম্প্রতি এক সংবাদ সম্মেলনের আয়োজন করে বাংলাদেশ ব্যাংক। সংবাদ সম্মেলনে বাংলাদেশ ব্যাংকের গভর্নর ড. আহসান এইচ মনসুর বলেন, ‘খেলাপি ঋণ বেড়েছে। আগেই বলেছিলাম, খেলাপি ঋণ বাড়বে। তবে এখনো খেলাপি ঋণ সর্বোচ্চ পর্যায়ে বা চূড়ায় পৌঁছায়নি। ব্যাংক থেকে আমানতকারীদের টাকা পেতে কোনো সমস্যা হবে না। ব্যাংক থাকুক বা না থাকুক আমানতকারিরা টাকা ফেরত পাবেন। কোনো ব্যাংক দুর্বল থাকবে না। প্রয়োজনে এক ব্যাংকের সঙ্গে অন্য ব্যাংক মার্জ বা একিভূত করা হবে। দুর্বল ব্যাংকগুলো সবল করার চেষ্টা চলছে। ইতিমধ্যে রেজুলেশন অ্যাক্ট খসড়া প্রস্তুত করা হয়েছে। সেটা পাস এবং বাস্তবায়ন হলে ব্যাংক খাতে পুরোপুরি স্থিতিশীলতা ফিরে আসবে।’

কেন্দ্রীয় ব্যাংকের তথ্য অনুযায়ী, ২০২৪ সালের সেপ্টেম্বরের শেষে খেলাপি ঋণের পরিমাণ দাঁড়ায় ২ লাখ ৮৪ হাজার ৯৭৭ কোটি ৩১ লাখ টাকা। ওইসময় মোট বিতরণকৃত ঋণের পরিমাণ ছিল ১৬ লাখ ৮২ হাজার ৮২১ কোটি ৯৪ লাখ টাকা। তার আগে জুন প্রান্তিকে খেলাপি ঋণ ছিল ২ লাখ ১১ হাজার ৩৯১ কোটি ৮৭ লাখ টাকা।

তথ্য বলছে, ২০২৩ সালের ডিসেম্বর শেষে খেলাপি ঋণ ছিল ১ লাখ ৪৫ হাজার ৬৩৩ কোটি টাকা। ওই সময়ের মোট ঋণের যা ৯ শতাংশ। এক বছরে খেলাপি ঋণ বেড়েছে এক লাখ ৯৯ হাজার ৩৬৭ কোটি টাকা।

বাংলাদেশ ব্যাংকের একজন শীর্ষ কর্মকর্তা ঢাকা মেইলকে বলেন, খেলাপি ঋণ আদায়ে কঠোর হতে হবে। বাংলাদেশ ব্যাংকের গাইডলাইন মানলেই তা করা সম্ভব। খেলাপকারীদের সম্পদ বিক্রি করে খেলাপি ঋণের একটা বড় অংশ আদায় করা সম্ভব। যে কথা গভর্নরও কিছুদিন আগে বলেছেন। খেলাপি ঋণের বড় অংশ শরিয়াহ ব্যাংকগুলোতে। অথচ শরিয়াহ ব্যাংকগুলোতে খেলাপির বিষয়ে কঠোর পলিসি আছে। আমরা যদি পলিসি কার্যকর করার নজির স্থাপন করতে পারি তাহলে খেলাপির সংস্কৃতি থেকে উত্তরণ সম্ভব।

২০০৯ সালে আওয়ামী লীগ সরকার যখন ক্ষমতাসীন হয় তখন খেলাপি ঋণের পরিমাণ ছিল ২২ হাজার ৪৮১ কোটি টাকা। এখন ২ লাখ ৮৫ হাজার কোটি টাকা, যা বিতরণকৃত মোট ঋণের প্রায় ১৭ শতাংশ। আওয়ামী লীগ সরকারের দ্বিতীয়বার ক্ষমতা নেওয়ার সময়ও খেলাপি ঋণ ছিল ৫০ হাজার কোটি টাকার মধ্যে। ২০১৪ সালের ডিসেম্বরে খেলাপি ঋণ বেড়ে ৫১ হাজার ৩৭২ কোটি টাকা হয়। তৃতীয় দফায় ক্ষমতা নেওয়ার সময় ২০১৮ সালের শেষে খেলাপি ঋণ বেড়ে দাঁড়ায় ৯৩ হাজার ৯১১ কোটি টাকা, ২০২৩ সালের ডিসেম্বরে বেড়ে দাঁড়ায় ১ লাখ ৪৫ হাজার ৬৩৩ কোটি টাকা।

{kind=link}